Masih mengira THR selalu 1 bulan gaji penuh?

Sebagai business owner, asumsi seperti ini bisa berisiko. Perhitungan THR sudah diatur jelas dalam Permenaker Nomor 6 Tahun 2016, dan besarannya bergantung pada masa kerja serta komponen upah yang dihitung. Salah memahami cara hitung THR bukan hanya soal angka. Ini soal kepatuhan hukum dan kredibilitas perusahaan Anda.

Dasar Hukum Cara Hitung THR

Menurut Permenaker Nomor 6 Tahun 2016, pekerja yang memiliki masa kerja minimal 1 bulan secara terus-menerus berhak menerima THR Keagamaan.

Besaran THR dibedakan sebagai berikut:

1. Masa Kerja 12 Bulan atau Lebih

Jika karyawan telah bekerja 12 bulan atau lebih secara terus-menerus:

THR = 1 bulan upah

Tidak kurang, tidak lebih (kecuali perusahaan memberikan kebijakan tambahan).

2. Masa Kerja Minimal 1 Bulan dan Kurang dari 12 Bulan

Jika masa kerja belum mencapai 12 bulan, maka hitung THR dilakukan secara proporsional dengan rumus:

(Masa Kerja × 1 Bulan Upah) ÷ 12

Atau:

(Masa Kerja ÷ 12) × 1 Bulan Upah

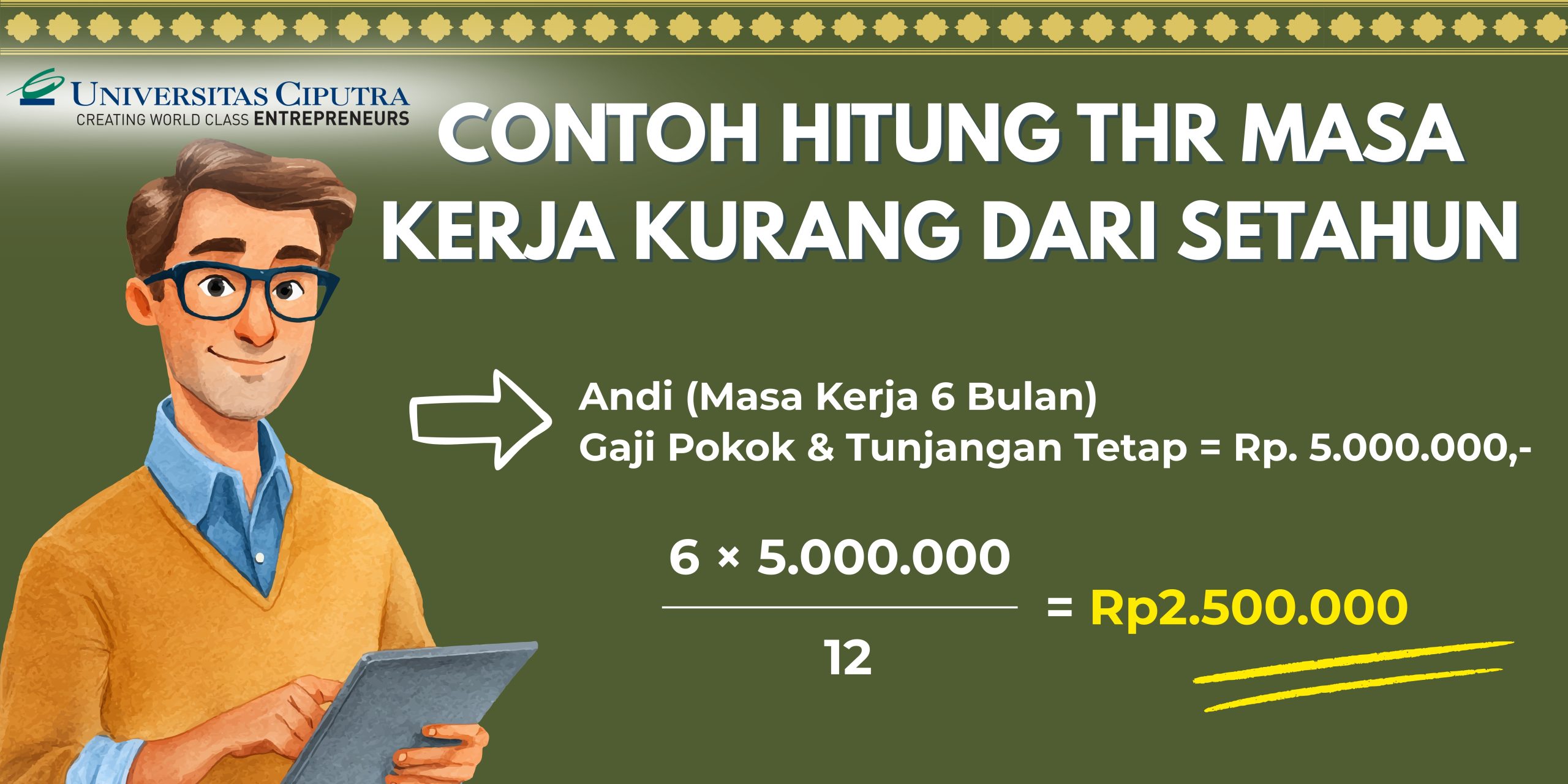

Contoh Cara Hitung THR Kurang dari 1 Tahun

Seorang karyawan memiliki:

Masa kerja: 6 bulan

Gaji pokok + tunjangan tetap: Rp5.000.000

Maka:

6 × 5.000.000 ÷ 12 = Rp2.500.000

Artinya, perusahaan wajib membayarkan THR sebesar Rp2.500.000.

Komponen Upah yang Wajib Dihitung dalam Cara Hitung THR

Ini poin yang sering disalahartikan. Dasar perhitungan THR adalah:Gaji pokok + tunjangan tetap

Yang termasuk tunjangan tetap:

- Dibayarkan rutin setiap bulan

- Tidak bergantung pada kehadiran atau performa

Yang tidak termasuk:

- Bonus tahunan

- Insentif target

- Komisi penjualan

- Tunjangan tidak tetap (uang makan/transport berbasis absensi)

Memahami struktur ini penting agar perhitungan tidak keliru dan tidak merugikan salah satu pihak.

Kesalahan Umum dalam Cara Hitung THR

Beberapa kesalahan yang masih sering terjadi di lapangan:

- Menganggap karyawan kurang dari 1 tahun tidak berhak mendapat THR.

- Menghitung THR hanya dari gaji pokok tanpa tunjangan tetap.

- Menggabungkan bonus dan insentif ke dalam komponen wajib THR.

- Tidak menganggarkan THR dalam perencanaan cash flow tahunan.

Sebagai business owner, Anda perlu memastikan sistem payroll dan perencanaan keuangan sudah memasukkan kewajiban THR sejak awal tahun.

THR dan Profesionalisme Bisnis

Cara hitung THR bukan ruang untuk interpretasi bebas. Regulasi sudah jelas.

Jika setiap tahun THR terasa membebani arus kas perusahaan, maka yang perlu dievaluasi adalah manajemen keuangan, bukan kewajiban hukumnya.

Kepatuhan terhadap aturan ketenagakerjaan adalah bagian dari tata kelola bisnis yang profesional dan berkelanjutan.