Mengelola Keuangan Zaman Now.Bisnis Indonesia Weekend.15 April 2018.Hal.10

“Keuangan terorganisasi akan menghasilkan keputusan yang lebih baik, komunikasi yang lebih baik, dan hasil yang lebih baik untuk perusahaan pemula dan usaha kecil.” – Tom Mcifle (Founder & CEO Top Coach Indonesia)

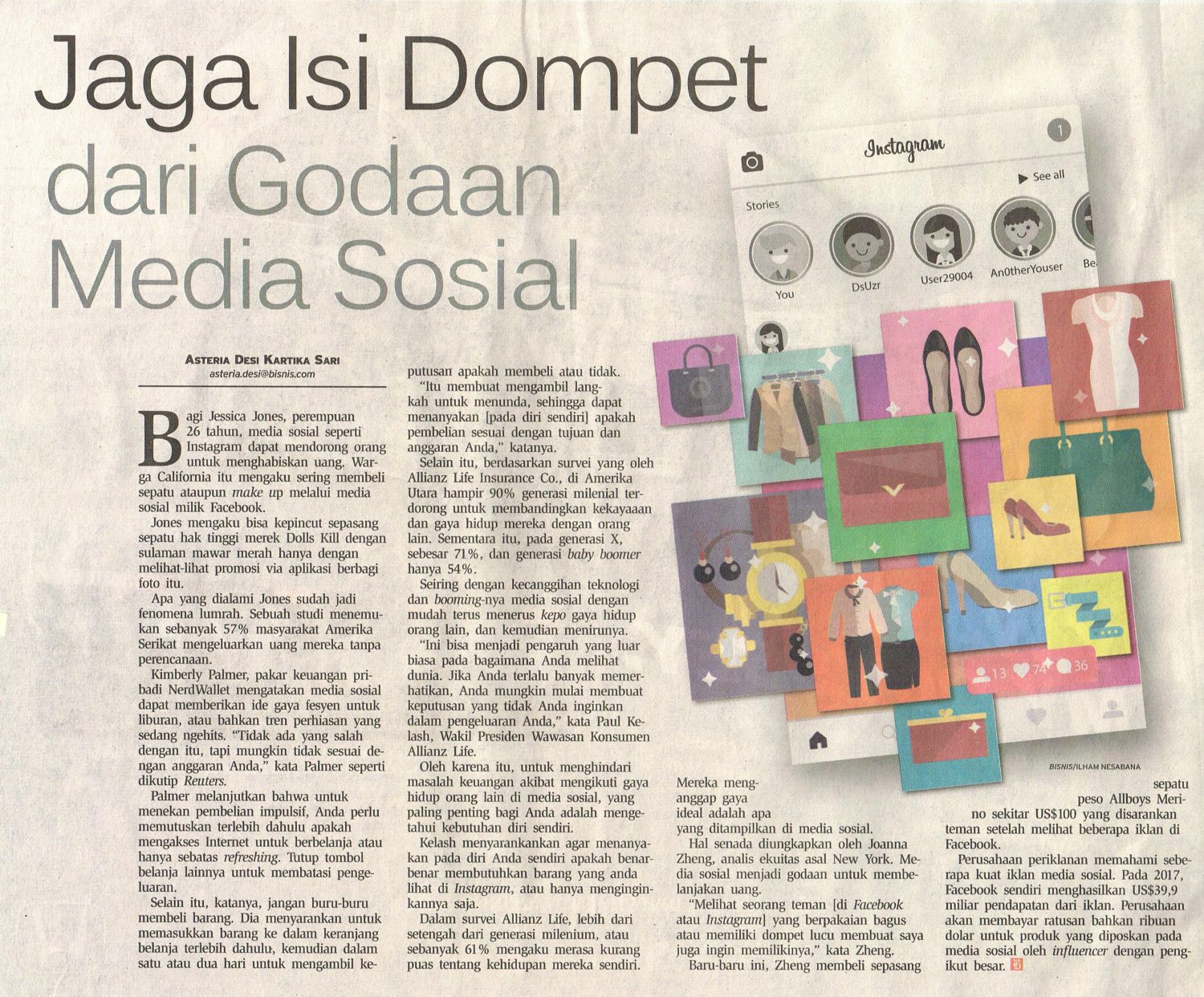

Lebih besar pasak daripada tiang. Peribahasa yang pas untuk menggambarkan suatu kondisi di mana pengeluaran lebih besar ketimbang pemasukan. Hasil riset yang dikeluarkan oleh Kadence Internasional pada 2015 menyatakan bahwa sebesar 28% orang Indonesia memiliki kebiasaan gaya hidup konsumtif yang tidak sehay alias pengeluaran mereka lebih besar daripada pemasukan.

Yang menarik adalah ada fakta yang menyedihkan bahwa lebih dari 90% pemilik bisnis kecil tidak memiliki keuangan yang akurat, dapat diandalkan, dan mutakhir. Dahulu ada banyak alasan untuk ini: mengatur keuangan memakan waktu, rumit, dan mahal.

Pemilik usaha kecil dan pengusaha hanya dihadapkan pada dua pilihan, yakni menyewa seorang akuntan atau mengabaikan sisi keuangan bisnis Anda sampai benar-benar diperlukan. Untungnya, hal ini tidak perlu lagi terjadi.

Empat tip sederhana ini dapat membantu pengusaha mengatur dan mengelola bisnis mereka dengan lebih efektif daripada sebelumnya.

Pertama, punya tujuan akhir yang jelas.

Setiap pengusaha ingin memaksimalkan nilai. Sebaliknya, definisi nilai bisa berbeda dari orang ke orang, karena sering justru bukan nilai finansial dari bisnis yang benar-benar diperhatikan oleh pengusaha. Padahal, ini adalah puncak dari segala sesuatu yang terjadi dalam bisnis: di mana telah terjadi di masa lalu, di mana dia berdiri hari ni, dan kemana tujuannya pada masa depan. Mengawasi gambaran besar bisnis Anda dapat membantu Anda tetap termotivasi dan terlibat dalam mengelola keuangan Anda.

Kedua, manfaatkan teknologi.

Saat ini, bisnis memiliki lebih dari dua pilihan, alih-alih menjadi membosankan dengan perangkat lunak akuntan atau tugas berat. Ada sejumlah opsi “jalur ketiga” yang mengandalkan teknologi yang mudah digunakan. Kita bisa menyederhanakan keseluruhan proses dengan menghubungkan langsung ke rekening bank dan kartu kredit, memberikan wawasan real time dalam bisnis keuangan, seperti arus kas dan valuasi.

Ketiga, mencatat pengeluaran dan pemasukan mingguan.

Terlalu banyak pemilik usaha kecil yang memikirkan keuangan mereka hanya jika sudah waktunya membayar pajak. Masalahnya adalah bahwa keputusan penting terjadi secara organik, tidak hanya di sekitar musim pajak. Salah satu solusinya adalah menyisihkan waktu setiap minggu untuk meninjau keuangan Anda. Tidak masalah jika Anda hanya memeriksa situasi arus kas Anda saat ini atau meninjau kinerja Anda. Yang penting adalah Anda membuat bagian pengelolaan keuangan rutin Anda. Meskipun pada awalnya mungkin terasa membosankan tetapi nantinya terbayar dalam jangka panjang.

Keempat, gunakan kerangka FOGS saat mengevaluasi keputusan.

FOGS merupakan singkatan dari finance (keuangan), operations (tindakan), goals (tujuan), dan strategy (strategi). Saat mengambil keputusan, pikirkan dampak finansial, bagaimana hal itu akan memengaruhi tindakan Anda, apakah itu memengaruhi tujuan Anda, dan sesuaikanlah dengan strategi Anda. Kerangka kerja ini merupakan inti dari setiap bisnis yang sukses, entah mereka mengetahuinya atau tidak.

Meskipun keuangan dan akuntansi membosankan, pengusaha saat ini harus mampu memanfaatkan teknologi untuk mengorganisasi data mereka sehingga mereka dapat memusatkan waktu untuk menggunakan informasi tersebut dalam bisnis. Keuangan terorganisasi akan menghasilkan keputusan yang lebih baik, komunikasi yang lebih baik, dan hasil yang lebih baik untuk perusahaan pemula dan usaha kecil.

Ada yang bilang mencari sumber pemasukan tambahan susah untuk memenuhi kebutuhan hidup dan mengimbangi pengeluaran. Ada yang terjebak utang tidak berkesudahan. Ada yang tak bisa menahan godaan keinginga, hingga yang paling parah adalah agar bisa disebut kekinian dan terlihat keren di mata orang lain!

Nah, ada cara mudah berhemat. Cara sederhananya adalah mengubah kebiasaan lama dalam membelanjakan uang. Misalnya, Anda suka makan di warung/kafe atau restoran. Maka Anda bisa ubah kebiasaan tersebut dengan makan di rumah. Biasa ngopi di luar diganti dengan membuat kopi sendiri di rumah. Lebih baik mengelola keuangan kekinian daripada bangkrut karena ingin terlihat kekinian.

Sumber: Bisnis Indonesia Weekend. 15 April 2018.Hal.10